01

市场总体表现:内销环比同比双降,出口延续强劲增长

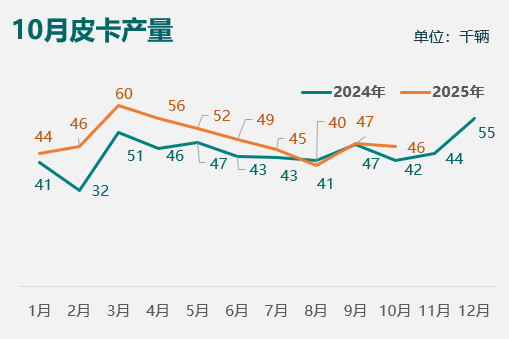

数据来源:中汽协乘联会公开数据

2025年10月,国内皮卡产量达到4.6万辆,同比增长9.6%。1-10月累计生产皮卡48.4万辆。

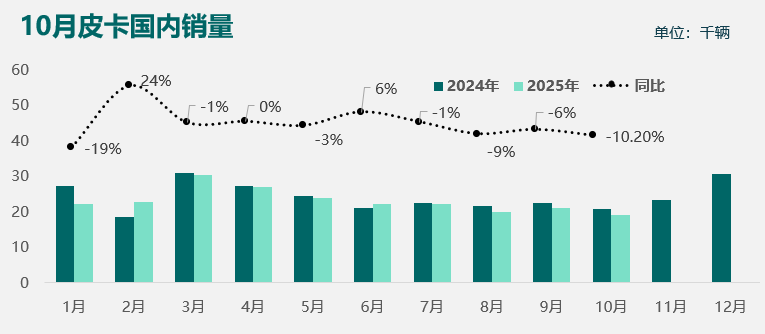

数据来源:中汽协乘联会公开数据

2025年1-10月,国内皮卡市场累计销量23.1万辆,同比下跌2.6%;单月看,10月国内皮卡销量为1.9万辆,同比下滑10.2%,环比下降11.3%。

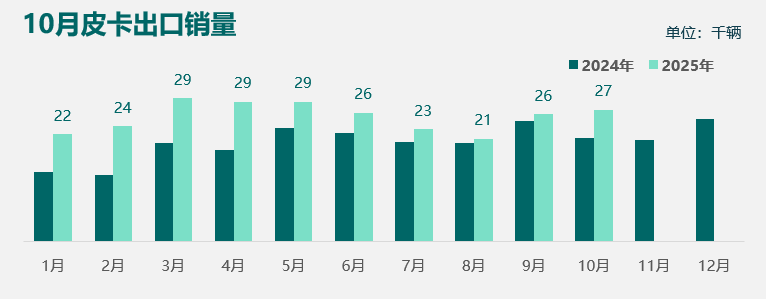

数据来源:中汽协乘联会公开数据

中汽协乘联会公开数据显示,2025年1-10月,国内皮卡累计出口25.5万辆,同比增加28.4%;10月皮卡出口总量2.7万辆,同比增幅达到28.4%。

2025年10月,国内皮卡产量同比实现增长,但内销环比、同比双双回落,出口则延续同比增长态势;同比来看,国内市场延续下滑态势,跌幅有所扩大,出口市场保持强劲双位数增长。10月市场内需仍显疲软,产业压力持续,但出口规模稳步攀升,累计出口量已显著超越国内市场总销量。

02

品牌竞争格局:长城持续领跑,中高端领域格局生变

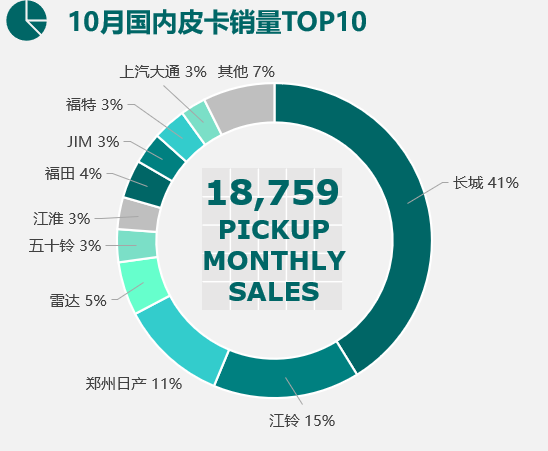

数据来源:中汽协乘联会公开数据

10月国内皮卡市场,销量前5的品牌为长城、江铃、郑州日产、雷达以及五十铃,TOP5市场分额达到77.5%。长城仍然保持第一,销量占比达到41.2%,大幅领先第二名的江铃;江铃与郑州日产表现稳定,分额维持在10%以上;雷达稳居第四,单月销量900+;五十铃在本月销量挤进前五。

数据来源:中汽协乘联会公开数据

分价格段来看,长城在入门与低端市场继续保持领先,风骏5与商用炮分别以2400+、2700+的销量稳居各细分市场第一;中端市场竞争格局发生变动,铃拓以600+的销量超越游骑侠与乘用炮升至首位;高端市场中,Z9 PHEV延续领跑态势,销量进一步提升至0.3k,持续巩固其领先地位。

03

销量拆分:柴油主导格局稳固,新能源渗透加速

数据来源:中汽协乘联会公开数据

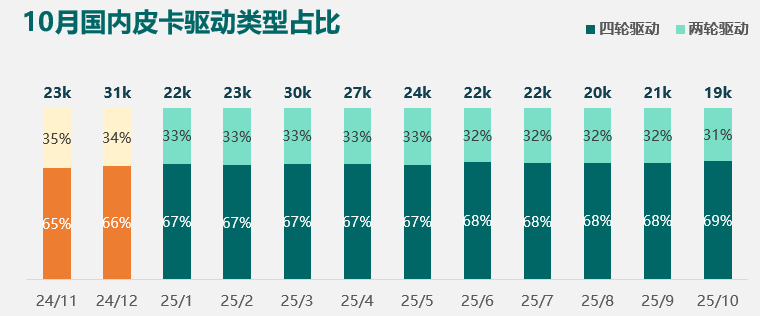

分驱动形式来看,2025年10月,四驱车型占比为69.4%,依然占据主导地位,和去年同期相比,四驱车型销量的绝对值下滑6.4%,占比增长2.8%。

数据来源:中汽协乘联会公开数据

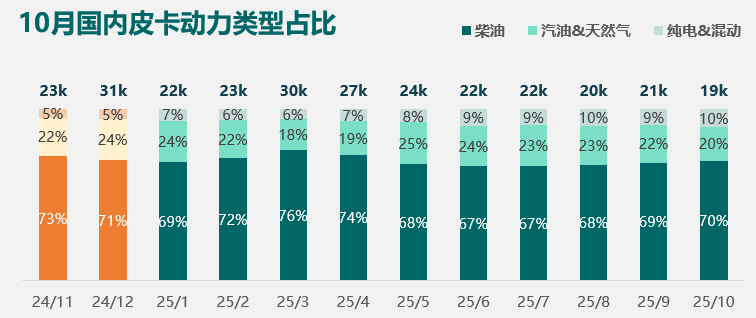

分动力类型来看,2025年10月,柴油皮卡销量占比70%,汽油&天然气占比为20%,环比上月,柴油比例上升而汽油比例下降。同比来看,新能源皮卡占比,从去年同期的5%,上升到现在的10%,销量同比增长80.9%。

04

出口分析:皮卡出口量额双升,品牌格局动态调整

数据来源;中汽协乘联会公开数据

根据中汽协乘联会公开数据,2025年10月皮卡出口2.7万辆,同比上涨28.4%。分品牌来看,长安以5500+的出口量超越长城升至第一,同比大幅增长114.3%;长城紧随其后,出口量同比上升23.7%。上汽大通与江淮分列第三、四位;比亚迪以3400+的出口量首次进入前五,同比涨幅达127.7%。

05

总结

2025年1-10月国内皮卡累计销量23.1万辆,同比下跌2.6%,但新能源皮卡销售却创新高,1-10月累计销量19100+辆,同比上涨115.2%;出口方面,1-10月国内皮卡累计出口25.5万辆,同比增加28.4%,长安、长城、上汽大通领跑10月皮卡出口市场。

纬迪咨询是一家专业从事行业研究、市场调研、数据分析的企业,为汽车、新能源、先进制造等领域的客户提供各类数据、行业报告、定制化调研服务。在皮卡领域,纬迪咨询也已深耕多年,有丰富的数据、渠道资源,以及定制化市场调研经验,欢迎联系我们 (刘经理:15601862931),洽谈业务合作!

想获取更多市场信息,欢迎关注我们的知识星球_皮卡市场情报交流社群

© 2016 - 2021 WIDI Consulting Group Ltd,. Corp. 沪ICP备17052696号-1