储能行业的下一个风口?——汽车双向充放电(V2X)行业简介

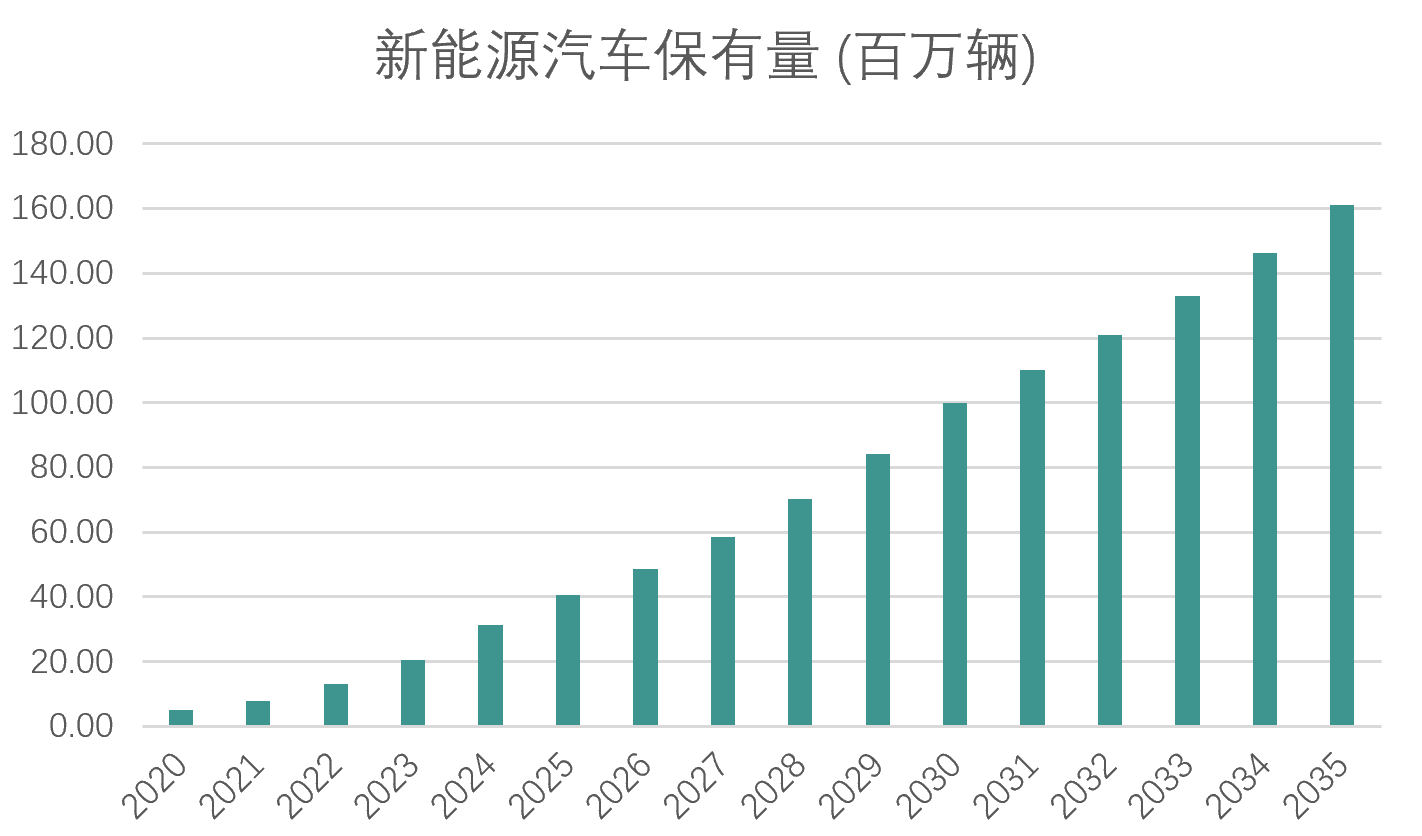

如今大家在生活中能看到越来越多的新能源汽车,截至目前,我国的新能源汽车保有量已超过三千六百万;而根据相关行业数据测算,2030年这一数据将达到一亿,2035年约一亿六千万。新能源汽车保有量的持续攀升,不仅标志着汽车行业动力层面的转型,同时也意味着“分布式储能”的愿景有了更为坚实的现实基础。

在今年的两会上,欧阳明高院士提出了以电动汽车为可被调用的“移动储能单元”,围绕“车—桩—网—场景—平台”构建可计量、可结算、可调度的V2X体系,并按“标准完善—试点商用—规模普及”三步走推进与新型电力系统深度协同的未来发展愿景。那么,V2X双向充放电到底是什么呢?

V2X双向充放电,是在具备双向充放电与通信控制能力的前提下,电动汽车与外部对象进行能量与信息双向交互的体系。外部对象包括电网(V2G)、建筑(V2B)、工厂(V2F)、家庭(V2H)等等。直观地说,车辆既能取电,也能在合规条件下回送电,并通过数据链路被观测、被调度、被结算。

近两年我国的峰时用电压力显著上行:2025年夏季全国最大负荷达到约15亿千瓦,较上年再创新高,多省电网多次破峰值纪录;这意味着晚高峰保供的资源缺口持续扩大。与此同时,新能源发电设施高速扩张但利用率不足——国家层面将可再生能源“限电率”红线从5%上调至10%,而2025年上半年多地风、光弃电率(因电网需求不足等原因没有得到利用的电量比例)回升至约5.7%与6.6%,部分西部省份更高;试点中如山东,负电价小时数占比达约9%–10%,反映出“低谷富余、峰时偏紧”的情况在不断加深。为此,政策端也在通过更大的峰谷价差与尖峰电价强化价格信号,推动负荷转移与柔性调节,但是从目前的实际情况来看,这种调节依旧改变不了结构性矛盾的根本。

在此背景下,V2X的价值被具象化:以分散的车辆电池为可调用储能单元,在低价或富余时段“吸纳”,在晚高峰与局部紧张时段“回送”,通过标准化的计量、结算与调度嵌入电力系统日常运行。这将会为未来解决“峰时保供压力+新能源消纳需求”这两大问题的一条可行路径。

有了整体性的需求推动,V2X的落地还需要这些“可调用的储能单元”,也就是新能源车辆的高度参与。但是很多车主会产生担忧:如此频繁的充放电是否会影响车辆动力电池的寿命?

事实上,按照目前的技术,磷酸铁锂电池的循环次数可以达到3000次左右,这意味着每周2-3次的充电频率,也可以达到20年左右的寿命,而这也大大超出了6-8年左右的汽车使用年限。这意味着还有很多被“浪费”掉的循环次数,完全可以利用这部分循环次数参与到V2X项目当中,设置好充放电上下限、做好热管理,基本就不会对车辆电池造成损伤。当然,未来的双向充放电技术体系也会进一步完善,包括车桩之间的功率调节、温控策略的进一步优化、可视化的电池健康度监测等等,都会进一步打消车主的顾虑。

至此我们已经可以清晰地观察到V2X行业落地的必要性和可行性。而除了在电网端实现削峰填谷与新能源电力消纳外,V2X还可以为参与的车主带来实际收益:

以常见60kWh纯电车型为例,在不影响用车的前提下,每天从30%~80%电量窗口调用约15kWh参与V2X;按“谷时进电、峰时回送”计算,取峰电价1.20元/kWh、谷电价0.30元/kWh、往返效率90%。日收益=15×1.20 − (15/0.90)×0.30 ≈ 13元/天。同口径下,若可调用电量提升到20kWh,日收益约 17.3元/天;折算全年,约 4,700~6,300元/年(真实收益会因城市电价/参与时段/效率不同而变化)。而用户的参与方式也不复杂:只需预设可用时段和上限电量,系统即可按计量自动结算。

V2X还能帮助调节电网基础设施投资建设的节奏。美国能源部门评估则指出,V2X在提升韧性的同时,可用“柔性容量”推迟电网升级。具体来说,峰段电网压力由众多车载电池接入V2X分担后,变电站与配网节点的需求被压低,变压器、线路与开关设备等基础设施的扩容可减少或延后,使得相关设施建设投资的节奏更平滑。

最后,考虑到国家层面已把“新型电力系统+新型储能规模化”作为未来能源产业发展的方向之一,相继推进分时/尖峰电价与需求响应、虚拟电厂试点,以及车网互动标准与并网规则(到“十四五”末初步建成、到2030年形成更大规模的灵活性能力)。V2X作为其中的“底座”,是未来实现能源结构整体性优化与分布式储能愿景的必要一环。

至此我们已经可以明确感知到V2X的多方面价值:为电网缓解压力、为用户带来效益、为分布式储能打好基础。而这些价值的充分发挥又离不开政策的支持,这些政策一方面鼓励各方积极参与;同时也给出了明确的标准和发展规划。

首先需要明确的是,我国一次性能源长期以煤为主,电网保供与调峰压力大;而风光等新能源集中在西北、西南,用电负荷却在中东部,“西电东送”损耗叠加区域峰谷差,电网压力依然存在。目前来看,最佳的应对路径是把储能下沉至配电网与用户侧,就近蓄放电,提升电力流转效率与柔性。顺着这一路径,V2X就成为了其中关键。

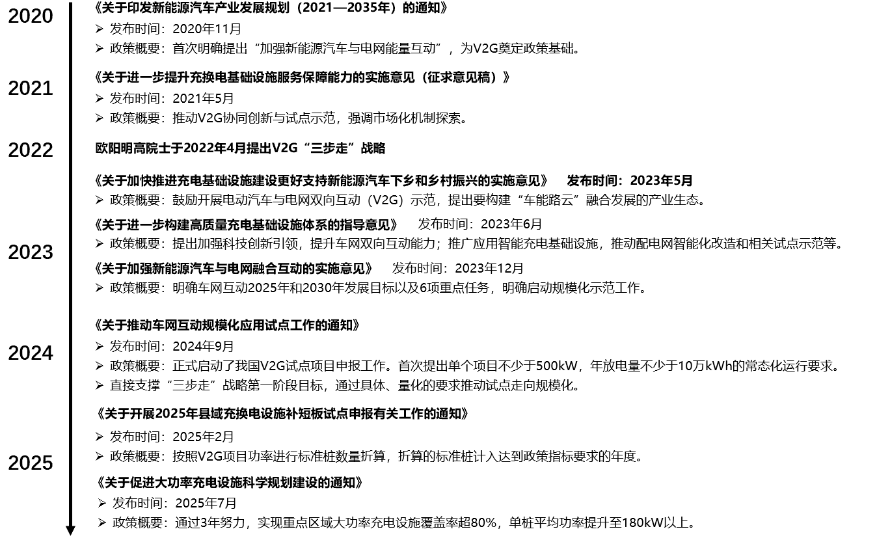

2014 年发改委〔2014〕1668 号完善分时电价机制,为 V2X 提供可结算的价差;2015 年《加快电动汽车充电基础设施建设的指导意见》(国办发〔2015〕73 号)提出标准统一与平台互联互通,强调车网双向互动,标志从接口层到政策统筹的转折。2020 年《新能源汽车产业发展规划(2021—2035 年)》首次明确“加强新能源汽车与电网(V2G)能量互动”。此后中央层面密集出台政策,推动车网互动由技术试点迈向规模化应用,并通过辅助服务、现货市场等机制注入市场化动力。纬迪咨询为大家整理了2020—2025 年V2X的相关政策脉络:

国家级的政策支持之外,还需看区域环境。峰谷价差决定 V2X 盈利空间,而各地差异显著,折射出新能源消纳与系统调节的政策取向。华北、华中、华东多通过扩大价差激励用户侧响应;西北、东北因发电或负荷较稳,政策偏保供与消纳,价差调控较温和。各地价差与供需情况如下图所示:

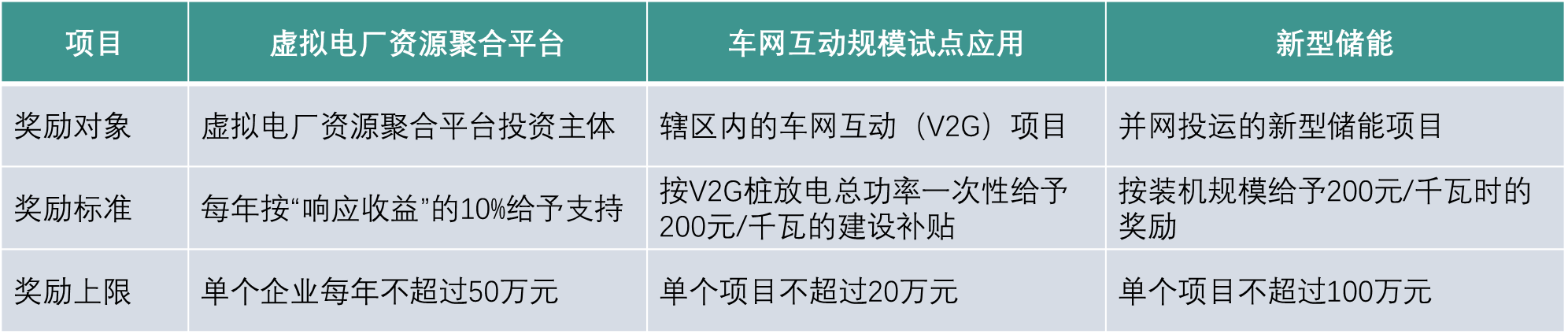

《发改办能源〔2024〕718号)》确定“以城市为主体”开展车网互动规模化应用试点,并给出申报与考核要求;2025年公布了首批试点城市及项目清单,即上海、常州、合肥、淮北、广州、深圳、海口、重庆、昆明等9城及对应的30个试点项目。

首批试点城市普遍采用的落地措施有三类:①基础设施建设补贴,侧重降前期成本,覆盖双向充放电桩、站端改造、计量与通信等硬件投入;②VPP补贴,对“虚拟电厂”按照可用容量和实际响应电量的补贴;③充放电补贴/优惠结算,在峰谷价之外,叠加低谷充电优惠、放电(回馈电网或园区)结算加成、服务费减免等。试点城市具体政策如下图所示:

接下来我们以一个具体的试点城市案例——深圳市的实践,来具体分析V2X项目是如何实现落地的。首先是顶层设计文件,也就是2023年9月发布的《深圳市新能源汽车超充设施专项规划(2023—2025年)》,该规划主要明确了超充基础设施建设目标:到2025年形成“车能路云”深度融合发展的产业生态。具体行动层面,深圳市大力推进“电力充储放一张网”建设,具体项目包括深港车网互动试点项目(国家级)、深圳坪山智能驾驶V2X试点项目(一期)、深圳市莲花山超级充电站和龙华区华章新筑“光储充放”一体化示范项目。2025年7月发布的《深圳市坪山区落实“双碳”战略 进一步推动新能源产业高质量发展的若干措施》明确了如下的直接补贴政策标准:

总的来说,深圳市的通过精细化的峰平谷电价机制与虚拟电厂(把分散资源接入统一平台、按需下达充放电指令并据此结算收益的一种模式)扶持政策,推动车网互动规模化发展。政策科学划分了用电时段,拉大峰谷价差(超1.1元/千瓦时),为用户创造显著经济激励;并支持虚拟电厂建设,将分散的V2X负荷整合为可控的电网资源,助力绿电消纳与电网调峰。

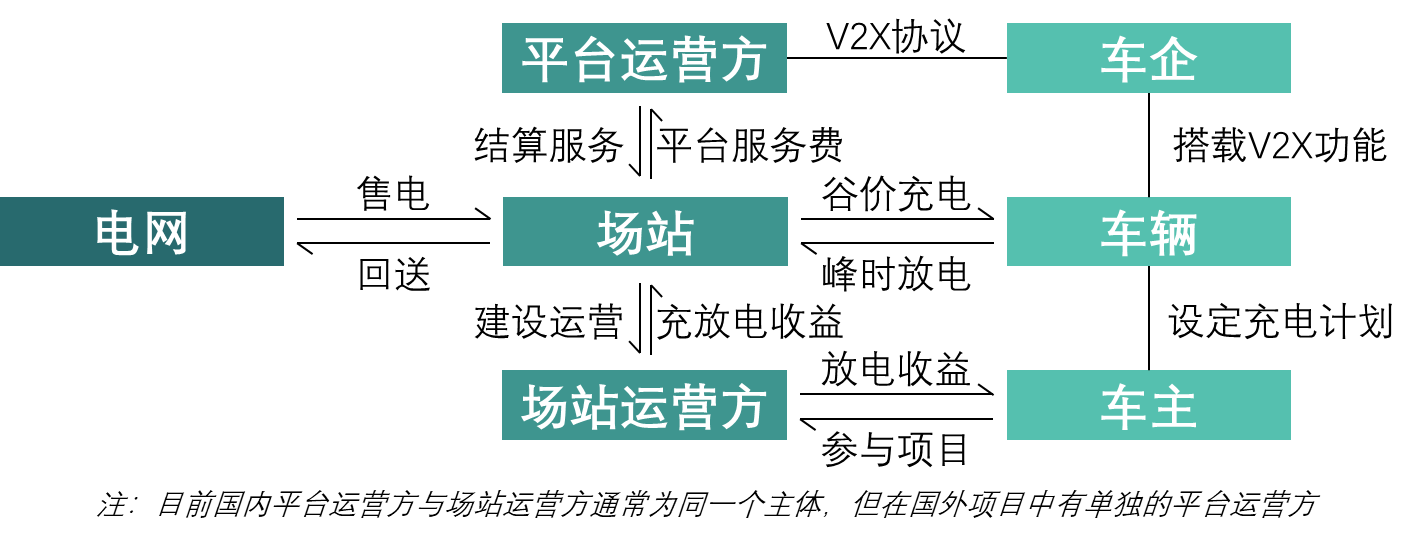

为了帮助大家更清晰地了解V2X项目的实际运营情况与整体效益,我们对单一V2G场站的运营以及盈利模式进行分析:

V2G项目的场站与常规的充电站在运营模式上的差别并不算大。通常由当地的电网公司作为项目发起方,制定项目整体规划、协调各参与方,并且负责电网与场站之间的电力与现金的结算。而项目运营方通常是能源企业、电网企业子公司,或者专注于储能行业的新兴企业。V2G充电桩的供应则是来自于桩企,伴随着新能源汽车行业的发展,近年来这类企业也在配套充电设施建设上积累了足够的经验。而试点阶段的场站通常建设在当地政府控股集团的土地上,其租金也会获得一定的补贴。综合来看,建设方的资质、经验都会十分丰富,并且对V2G项目高度支持,项目的建设过程通常也都很顺利。

V2G项目的核心在于通过场站的双向充电桩实现充放电的功能,车主在谷价时段(0:00-8:00)充电,高峰时段(10:00-20:00)放电,在传统充电服务的基础上叠加了价差带来的收益,其运营模式与如下图所示:

V2G场站与传统充电站最大的差异在于充电桩的配置上,双向充放电桩的成本相对单向桩更高,因为其在功率变换、并网控制、计量/保护上都更复杂,硬件与认证投入更高。并且安装过程中刚需并网,安装费用也会更高。因此部分场站会结合成本考量选择部分单向桩+双向桩的规划模式,在目前车主端参与度有限的情况下,这种模式也更符合场站收益。

那么,这样的一个V2G场站需要哪些成本呢?首先是建设阶段的一次性投入,主要包括三个部分:土建与基础设施、电力基础设施和充电桩的建设投入。后续的持续性投入主要包括场地租金、运维人力成本、备品备件成本以及政策外的放电补贴(场站运营方鼓励车主参与反向充电而让渡的一部分收益)四个部分。

看完了成本,我们再来分析一下V2G场站的收益构成。首先,在当前的政策支持下,部分地区的场站项目会得到一次性建设补贴,这一项因具体所在区域而异。场站的主营业务收入来自于充放电的服务费,相较于传统充电站,主要是多了放电服务费这一项收入来源,根据纬迪咨询所调研的国内项目现状来看,V2G场站的放电收入能够占到总收入的15%-20%左右,一些较为成熟的项目甚至可以达到30%以上。

综合以上分析可以发现:V2G场站相较于传统充电站,虽然前期投入规模更大,但是在叠加了政策补贴和场地租金的减免优惠后,其营运能力是更加优秀的,纬迪咨询所调研的部分项目能够在投入运营的当年实现盈利,平均的回本周期在6-8年左右。

这样的情况也意味着V2X行业已经迎来了自身的窗口期,未来一段时间伴随着试点经验的积累、运营模式的逐渐成熟以及越来越多的车主参与,V2X行业将会快速发展,各参与方有望寻找到新的增长点,助力自身业务快速发展;我国整体的能源结构也会得到进一步的改善,将电动汽车从“交通工具”转型为“能源节点”,使电动汽车从单纯的消费者变为电网的参与者,解决可再生能源间歇性和电网移峰问题。

站在当下这个时间节点,新能源充电与储能行业上下游企业都应当结合自身情况,认真考虑以何种方式参与到V2X项目中来,从而为未来二十年自身的发展奠定坚实的基础,并且越早进入可能获得的政策支持与补贴力度越大。

但是试点阶段的进入门槛相对较高,并且行业本身带有明确的重资产属性,前期投入规模相对传统充电站更大,当地的车主参与度也需要认真考量。在这里,纬迪咨询整理出了一份行业进入策略,包括时间轴和行业关键节点推进、分场景三线发展战略以及国内外双维差异化策略三个部分,受篇幅所限,这里不做赘述,感兴趣的朋友可以私聊我们免费获取。

同时,纬迪咨询还为大家整理了一份完整版的《中国汽车双向充放电(V2X)行业发展趋势分析与未来投资研究报告(2025-2032年)》,包含行业发展概述、市场发展现状分析、宏观环境分析、行业整体发展情况、细分市场产业链分析、竞争格局分析、需求特征分析、各区域市场现状分析、重点项目案例分析(国外5个+国内10个)、行业前景预测、行业壁垒与关键风险等11章超10万字的内容。深度拆解V2X行业,帮助您快速把握市场机会,做出合理判断。私信我们解锁报告获取方式!

微信号|WIDI_Consulting

联系方式|15502110992

了解更多V2X行业信息,敬请关注我们的公众号

欢迎私信我们获取报告全文解锁方式

© 2016 - 2021 WIDI Consulting Group Ltd,. Corp. 沪ICP备17052696号-1